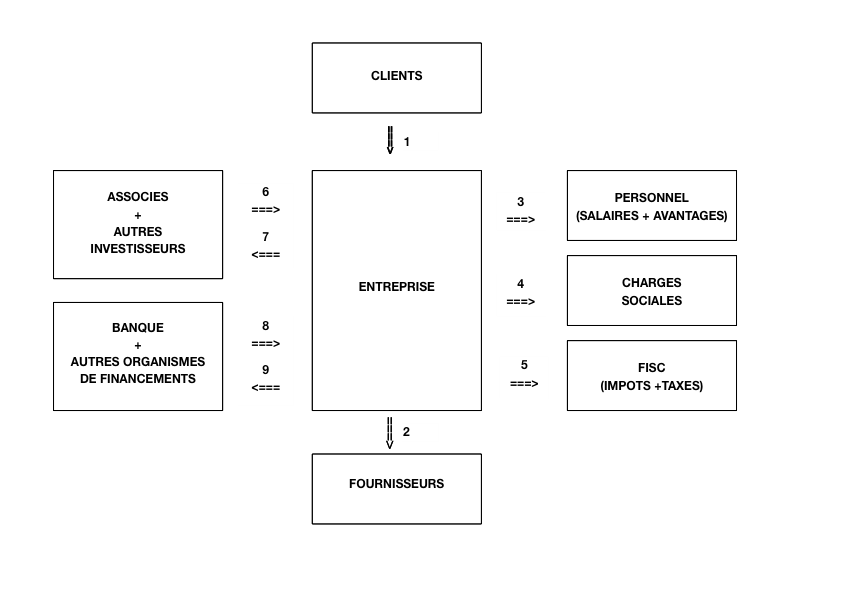

Observée sous l'angle financier, l'entreprise ressemble à une pompe d'irrigation, aspirante et refoulante, elle ne pompe pas de l'eau mais des euros qu'elle disperse dans les circuits économiques, à travers un réseau de 9 flux.

1 - Le flux entrant normal : les euros obtenus des clients en contre-partie des biens ou des services qui leur ont été fournis dans un cadre contractuel. C'est un flux volontaire et il est primordial.

2 - Le premier flux sortant, qui fait face au précédent : les euros donnés aux fournisseurs en contre-partie des biens et services achetés dans un cadre contractuel. C'est un flux maîtrisé et discrétionnaire.

3 - Le second flux sortant : les euros directement versés au personnel, sous forme de salaire net. Ce flux est règlementé par des conventions sociales et des codes du travail, il est de ce fait plus subi que choisi, même s'il existe des degrés de liberté.

4 - Le troisième flux sortant : les euros versés au système de redistribution des ressources : salaire différé, assurances sociales, et prélèvements sociaux en péréquation. Ce flux est indexé au précédent selon des formules complexes, voire nébuleuses, il est totalement subi.

5 - Le quatrième flux sortant : les euros versés au fisc sous forme d'impôts et de taxes. Ce flux est règlementé sans que l'entreprise y ait son mot à dire, il est totalement subi.

6 - Le flux d'amorçage : les euros apportés par les associés et d'autres investisseurs éventuels, ce flux entrant a pour objet de faire face aux différents flux sortants, tant que le flux n°1 n'y parvient pas encore. C'est un flux capital, et il porte d'ailleurs ce nom, il conditionne en effet les 5 précédents, qui ne pourraient exister sans lui. Comme le flux n°1, il est volontaire et primordial.

7 - Le flux de rétribution du capital : les euros versés en dividendes aux investisseurs, dès lors que les flux n°2 à 5 sont satisfaits à des niveaux ne mettant pas en péril la pérennité du flux n°1. Ce flux est de libre choix.

8 - Le flux d'emprunt : les euros prêtés par la banque ou d'autres organismes de financement, qui sont les fournisseurs d'une marchandise singulière : les crédits. Ce flux entrant vient ponctuellement en renfort du flux n° 1. Il est contractuel.

9 - Le flux de remboursement des crédits et des intérêts afférents : les euros versés en contre-partie du flux précédent, dans le cadre contractuel.

La gestion de flux financiers est un art qui demande aux dirigeants de l'entreprise la même subtilité que la gestion de l'eau d'irrigation à travers les réseaux des séguias, khettaras et autres foggaras du Maghreb.

PS : Critiques, propositions de corrections et toutes autres observations sont bienvenues pour améliorer cet article en partage.